Mục lục bài viết

- Tại sao Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) là tỷ lệ sinh lợi quan trọng nhất

- ROE cao hơn cho phép tăng trưởng lợi nhuận và cổ tức cao hơn

- Tại sao không sử dụng Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) để đo lường lợi nhuận

- Lợi nhuận ròng trên vốn (ROC) như một sự thay thế cho lợi nhuận trên vốn chủ sở hữu (ROE)

- Lợi nhuận ròng trên vốn liên quan như thế nào đến sức mạnh cạnh tranh

- Sử dụng Tỷ suất lợi nhuận trên doanh thu làm chỉ số hỗ trợ cho chất lượng

- Tỷ suất sinh lợi bao nhiêu là tốt

- Đo lường lợi nhuận và sức mạnh cạnh tranh của FMC

- Lợi nhuận cao liên tục là dấu hiệu của sức mạnh cạnh tranh lâu dài

Bài viết này muốn nói về các tỷ suất sinh lợi, một chỉ báo tốt về chất lượng của công ty và là động lực chính cho tăng trưởng lợi nhuận và tăng trưởng cổ tức.

Cụ thể hơn, bài viết sẽ đề cập đến Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE – Return on Equity), Tỷ suất sinh lợi trên vốn (ROC – Return on Capital) và Tỷ suất sinh lợi trên doanh thu. Sau đó là cách áp dụng hai trong số các số liệu đó trong việc lựa chọn cổ phiếu cho danh mục đầu tư.

Tại sao Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) là tỷ lệ sinh lợi quan trọng nhất

Khả năng sinh lợi là thước đo Lợi nhuận công ty tạo ra khi so sánh với một số đầu vào như Doanh thu hoặc Tài sản. Nhóm chỉ số sinh lợi bao gồm các chỉ số cơ bản sau:

– Tỷ suất lợi nhuận gộp biên (Lợi nhuận gộp/ Doanh thu thuần).

– Tỷ lệ lãi EBIT (EBIT/ Doanh thu thuần).

– Tỷ lệ lãi EBITDA (EBITDA/ Doanh thu thuần).

– Tỷ suất sinh lợi trên doanh thu thuần (LNST/ Doanh thu thuần).

– Tỷ suất sinh lợi trên vốn chủ sở hữu bình quân (ROE) (LNST của cổ đông Công ty mẹ/ VCSH bình quân không bao gồm Lợi ích của cổ đông thiểu số).

– Tỷ suất sinh lợi trên vốn dài hạn bình quân (ROCE) (EBIT/ (Tổng tài sản bình quân – Nợ ngắn hạn bình quân).

– Tỷ suất sinh lợi trên tổng tài sản bình quân (ROAA) (LNST/ Tổng tài sản bình quân).

Tỷ lệ lãi EBITDA hay ROAA có thể là thước đo hoạt động quan trọng đối với việc quản lý công ty. Nhưng với tư cách là một cổ đông, Lợi nhuận trên vốn chủ sở hữu (ROE) mới là điều thực sự quan trọng. Vì nó đo lường lợi nhuận mà các cổ đông nhận được.

Tham khảo bài viết Chỉ số ROE và Top 10 cổ phiếu có ROE cao nhất.

ROE cao hơn cho phép tăng trưởng lợi nhuận và cổ tức cao hơn

Quy tắc 72 cho chúng ta biết rằng chúng ta có thể ước tính thời gian nhân đôi số tiền trong tài khoản tiết kiệm bằng cách chia số 72 cho lãi suất của tài khoản.

Nếu bạn gửi tiền vào tài khoản tiết kiệm với lãi suất 7.2%. Sau đó tái đầu tư toàn bộ tiền lãi. Quy tắc 72 cho biết số tiền tiết kiệm của bạn sẽ tăng gấp đôi sau khoảng 10 năm.

Nguyên tắc tương tự cũng áp dụng cho các công ty và lợi nhuận trên vốn chủ sở hữu của họ.

Nếu một công ty tạo ra lợi nhuận trên vốn chủ sở hữu là 7.2% và tái đầu tư tất cả thu nhập của mình. Công ty đó sẽ tăng gấp đôi vốn chủ sở hữu của mình trong khoảng mười năm. Do ROE của công ty vẫn cố định ở mức 7.2% (ROE không đổi qua các năm). Việc tăng gấp đôi Vốn chủ sở hữu của cổ đông sẽ dẫn đến Lợi nhuận tăng gấp đôi.

Nếu một công ty khác có ROE > 10% và công ty đó giữ lại tất cả thu nhập của mình. Đồng nghĩa với công ty đó sẽ tăng gấp đôi Vốn chủ sở hữu và Lợi nhuận chỉ sau 7.2 năm.

Nói cách khác, ROE càng cao thì công ty đó có thể tăng trưởng càng nhanh bằng cách tái đầu tư thu nhập của mình. Điều này rất quan trọng vì tăng trưởng nhờ nguồn thu nhập tái đầu tư luôn là cách ít rủi ro và bền vững nhất để phát triển doanh nghiệp trong dài hạn.

Một ví dụ khác cho thấy ROE thúc đẩy tăng trưởng cổ tức dài hạn như thế nào.

Trong ví dụ này, chúng ta có một công ty tạo ra Lợi nhuận trên vốn chủ sở hữu là 20%. Đây mức lợi nhuận rất cao sẽ tạo ra tốc độ tăng trưởng 20% mỗi năm nếu tất cả thu nhập được tái đầu tư. Tuy nhiên, công ty có quy mô lớn trong ngành và tốc độ tăng trưởng 20% là không thực tế. Do đó, công ty chỉ tái đầu tư một nửa thu nhập của mình, trong khi trả nửa còn lại dưới dạng cổ tức. Với một nửa lợi nhuận 20% được tái đầu tư mỗi năm, công ty có thể tăng Vốn cổ đông ở mức thực tế hơn là 10% mỗi năm.

Quy tắc 72 nói rằng tốc độ tăng trưởng 10% sẽ dẫn đến tăng gấp đôi vốn chủ sở hữu trong 7.2 năm. Và do Lợi nhuận trên vốn chủ sở hữu và tỷ lệ chi trả cổ tức không đổi trong ví dụ này, thu nhập và cổ tức của công ty cũng sẽ tăng gấp đôi sau 7.2 năm.

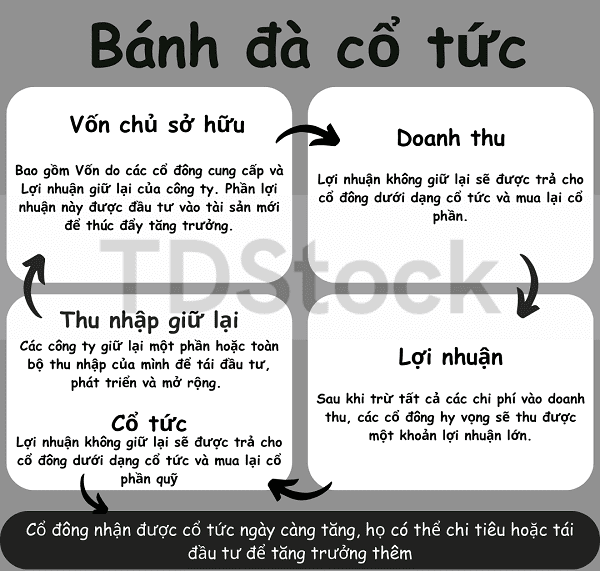

Nói cách khác, lợi nhuận trên vốn chủ sở hữu là động cơ điều khiển bánh đà tăng trưởng cổ tức. Và động cơ đó càng mạnh thì bánh đà có thể quay càng nhanh. Đây chính xác là những gì các nhà đầu tư dài hạn hướng tới.

Bánh đà cổ tức:

1. Vốn chủ sở hữu. Được chia làm 2 nguồn chính:

– Vốn do các cổ đông cung cấp: Là số tiền các cổ đông đóng góp, đầu tư vào công ty và tất cả các khoản đầu tư bổ sung tiếp theo sau đó.

– Lợi nhuận giữ lại mà công ty có được trong suốt quá trình hoạt động được đầu tư vào tài sản mới để thúc đẩy tăng trưởng (Nguồn này thường chiếm tỉ trọng lớn trong tổng số vốn cổ đông).

2. Doanh thu: Khách hàng trả tiền cho doanh nghiệp khi họ mua sản phẩm và dịch vụ do tài sản của công ty tạo ra.

3. Lợi nhuận: Sau khi trừ tất cả các chi phí vào doanh thu, các cổ đông hy vọng sẽ thu được một khoản lợi nhuận lớn.

4. Thu nhập giữ lại và cổ tức: Các công ty giữ lại một phần hoặc toàn bộ thu nhập của mình để cung cấp thêm vốn cho cổ đông để phát triển và mở rộng. Lợi nhuận không giữ lại sẽ được trả cho cổ đông dưới dạng cổ tức và mua lại cổ phần.

Tại sao không sử dụng Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) để đo lường lợi nhuận

Có thể thấy Tỷ suất ROE là thước đo cơ bản cho khả năng sinh lợi. Tuy nhiên, tỷ số này có một lỗ hổng nghiêm trọng.

Để minh họa, hãy cùng xem ví dụ về một nhà sản xuất điện có vốn cổ đông trị giá 1,000 tỷ VND đầu tư vào một nhà máy. Công ty không có nợ và tạo ra lợi nhuận 100 tỷ VND mỗi năm. Tức là tỷ suất lợi nhuận trên vốn chủ sở hữu là 10%.

Giám đốc điều hành muốn phát triển doanh nghiệp nhanh chóng để thống trị thị trường của mình. Vì vậy công ty đã vay 5,000 tỷ VND với lãi suất 5% (với hóa đơn lãi suất hàng năm là 250 tỷ VND) để xây dựng thêm năm nhà máy.

Công ty hiện có sáu nhà máy và bảng cân đối kế toán cho biết họ có tài sản trị giá 6,000 tỷ VND, được tài trợ bởi khoản nợ 5,000 tỷ VND, vốn cổ đông 1,000 tỷ VND.

Các nhà máy mới cũng có lợi nhuận như nhà máy đầu tiên, vì vậy mỗi nhà máy tạo ra lợi nhuận (trước khi trả lãi) là 100 tỷ VND. Tổng cộng là 600 tỷ VND. Sau khi trả lãi nợ 250 tỷ, công ty còn lại khoản lãi 350 tỷ.

Lợi nhuận 350 tỷ từ 1,000 tỷ vốn chủ sở hữu cho tỷ suất ROE = 35%. Nói cách khác, việc nhận khoản nợ 5,000 tỷ VND đã làm tăng ROE của công ty từ 10% lên 35%, giúp công ty có lãi gấp ba lần.

Điều đó nghe có vẻ tuyệt vời và nhiều công ty đã đi theo con đường này, sử dụng ngày càng nhiều nợ để tăng lợi nhuận trên vốn của họ lên mức ngày càng cao hơn. Có cổ đông nào lại không muốn lợi nhuận cao hơn trên vốn chủ sở hữu của họ?

Nhưng nợ không phải là bữa trưa miễn phí. Trong hầu hết các trường hợp, lãi vay là chi phí cố định trong khi doanh thu là không cố định. Sự kết hợp này khiến các công ty mắc nợ trở nên rủi ro hơn và dễ tổn thương hơn trong thời kỳ suy thoái.

Ví dụ: giả sử có một cuộc suy thoái và lợi nhuận từ mỗi nhà máy giảm 60%, từ 100 tỷ xuống còn 40 tỷ. Nếu công ty không có nợ thì tổng lợi nhuận cũng sẽ giảm 60%, đây là một mức giảm lớn nhưng ít nhất công ty vẫn có lãi. Tuy nhiên, với khoản nợ 5,000 tỷ, điều đó không còn đúng nữa.

Khi đó, nhược điểm của tỷ số ROE là nó không phản ánh những rủi ro từ các khoảng nợ. Khi các công ty vay nợ nhiều hơn và trở nên rủi ro hơn, ROE thường sẽ tăng lên. Việc sử dụng tỷ lệ có vẻ ngày càng tích cực hơn khi công ty gánh chịu nhiều nợ hơn, đi kèm với nhiều rủi ro hơn dường như là bất hợp lý cho những nhà đầu tư dài hạn.

Để khắc phục nhược điểm này, hãy cùng xem xét tỷ số khác thay thế có tính đến tác động tiêu cực của nợ và lãi.

Lợi nhuận ròng trên vốn (ROC) như một sự thay thế cho lợi nhuận trên vốn chủ sở hữu (ROE)

Lợi nhuận ròng trên vốn (ROC – Return on Capital) rất giống với Lợi nhuận trên vốn chủ sở hữu (ROE – Return on Equity). Nhưng thay vì so sánh lợi nhuận với vốn chủ sở hữu, nó so sánh lợi nhuận với vốn (là tổng cả vốn chủ sở hữu và nợ vay). Điều này tạo ra sự khác biệt lớn trong cách tỷ lệ này phản ứng với việc tăng nợ.

Trong ví dụ trước, ban đầu công ty không có nợ và lãi nợ phải trả. Do đó Vốn chủ sở hữu (Equity) và Vốn (Capital) đều là 1,000 tỷ VND. Khi đó, ROE và ROC cùng bằng nhau, ở mức 10%.

Khi công ty gánh khoản nợ 5,000 tỷ VND. Điều đó dẫn đến nợ tăng lên và do đó tăng Vốn (Capital). Với số Vốn (Capital) tăng từ 1,000 tỷ lên 6,000 tỷ. Lợi nhuận của công ty cũng tăng từ 100 tỷ lên 350 tỷ.

Điều này dẫn đến sự gia tăng ROE, từ 10% lên 35% (lợi nhuận 350 tỷ từ 1,000 tỷ vốn chủ sở hữu), khiến công ty trông hấp dẫn hơn mặc dù rủi ro hơn nhiều so với trước đây.

Ngược lại, lợi nhuận 350 tỷ từ số vốn 6,000 tỷ có Tỷ suất lợi nhuận ròng trên vốn (ROC) là 5.8%.

Tỷ suất lợi nhuận trên vốn (ROC) = Lợi nhuận ròng / (Vốn chủ sở hữu + Nợ vay)

Vì vậy, không giống như ROE tăng lên khi công ty vay nợ. ROC sẽ luôn giảm khi công ty vay nợ. Điều này phản ánh tăng trưởng được tài trợ bằng nợ chắc chắn đi kèm với rủi ro gia tăng.

Lợi nhuận ròng trên vốn liên quan như thế nào đến sức mạnh cạnh tranh

Các nhà đầu tư cổ phiếu luôn tìm kiếm những công ty có nhiều khả năng tăng trưởng vốn chủ sở hữu, doanh thu, thu nhập và cổ tức trong nhiều thập kỷ tới. Để làm được điều đó, họ cần một loại lợi thế cạnh tranh lâu dài nào đó.

May mắn thay, Tỷ suất lợi nhuận ròng trên vốn lại là một công cụ hữu ích để xác định các công ty đó. Để hiểu lý do tại sao, chúng ta cần lùi lại và nhìn vào bức tranh toàn cảnh.

Nếu một công ty cung cấp sản phẩm hoặc dịch vụ tạo ra tỷ suất sinh lợi cao. Công ty đó sẽ sớm phải đối mặt với sự gia tăng cạnh tranh từ các đối thủ khá. Và sự gia tăng nguồn cung khiến giá giảm cho đến khi tỷ suất sinh lợi trở về mức trung bình. Do đó, các công ty chỉ có thể tạo ra lợi nhuận ròng cao trên vốn trong thời gian tương đối ngắn, có lẽ nhiều nhất là một vài năm.

Trên thực tế, đây chính xác là những gì xảy ra trong hầu hết các trường hợp. Nhưng một số ít công ty có thể tạo ra lợi nhuận trên vốn cao trong khi chống lại hàng loạt đối thủ cạnh tranh, không chỉ trong một vài năm mà trong nhiều thập kỷ. Và các công ty chỉ có thể làm được điều đó nếu họ có lợi thế cạnh tranh lâu dài.

Điều này quan trọng, không chỉ vì lợi nhuận trên vốn cao hơn có thể thúc đẩy tốc độ tăng trưởng bền vững cao hơn. Mà còn bởi vì các công ty này có nhiều khả năng vẫn tồn tại trong một vài thập kỷ nữa.

Để tính đến tầm quan trọng của Tỷ suất sinh lời trên vốn (ROC), tốt nhất ta nên đo lường ROC trong ít nhất là 5 năm liên tiếp. Theo quan điểm của người viết, đây là mức tối thiểu cần thiết để hiểu rõ hơn về tính bền vững của khả năng cạnh tranh của một công ty.

Sử dụng Tỷ suất lợi nhuận trên doanh thu làm chỉ số hỗ trợ cho chất lượng

Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) là tỷ suất lợi nhuận cơ bản. Tỷ suất lợi nhuận trên vốn (ROC) là một phiên bản cải tiến hơn khi bao quát được các rủi ro đến từ Nợ vay. Tuy nhiên, các tỷ suất lợi nhuận khác vẫn hữu ích.

Tỷ suất lợi nhuận trên doanh thu (có lẽ là thước đo lợi nhuận nổi tiếng nhất. Mặc dù tỷ suất lợi nhuận rất khác nhau giữa các ngành, nhưng nó sẽ là một tỷ lệ bổ sung hữu ích.

Tỷ suất sinh lợi trên doanh thu thuần = LNST / Doanh thu thuần

Sử dụng một hộp đậu làm ví dụ. Nếu một siêu thị kiếm được lợi nhuận 1 đồng từ một hộp đậu trị giá 100 đồng, thì siêu thị đó phải có chi phí là 99 đồng. Vì vậy 99% giá trị của hộp được cung cấp bởi các nguồn lực bên ngoài công ty (người trồng đậu, nhà sản xuất thiếc, nhà cung cấp điện và thậm chí cả nhân viên của công ty). Những gì công ty cung cấp là cách thức cụ thể mà các nguồn lực này được tập hợp và tổ chức. Và trong ví dụ này, cách tổ chức và hành vi cụ thể của công ty chỉ tăng thêm 1% giá trị cho hộp đậu đó.

Như đã nói, tỷ suất lợi nhuận là khác nhau tùy theo ngành. Ví dụ: Siêu thị thường có tỷ suất lợi nhuận khoảng 3% trong khi các ngành tài chính đầu tư thường có tỷ suất lợi nhuận từ 30% trở lên. Điều này không có nghĩa là các doanh nghiệp ngành tài chính đầu tư là “tốt hơn” so với siêu thị hoặc thị trường dành cho các nền tảng đầu tư kém cạnh tranh hơn.

Khi nhìn vào tỷ suất lợi nhuận, nhà đầu tư nên tìm cách tránh các công ty có Tỷ suất sinh lời trên doanh thu rất thấp. Nếu một công ty đạt được tỷ suất lợi nhuận là 1%, thị trường sẽ không mất nhiều thời gian để xóa sạch khoản lợi nhuận đó. Trong bối cảnh giá năng lượng hoặc các khoản chi phí khác tăng đột ngột. Hay nhu cầu và doanh thu giảm đáng kể, các công ty có tỷ suất lợi nhuận thấp sẽ có nguy cơ biến lợi nhuận thành các khoản lỗ.

Điều này không có nghĩa là một số lĩnh vực nhất định, chẳng hạn như siêu thị, sẽ không lọt vào danh mục đầu tư. Tuy nhiên, nhà đầu có thể chấp nhận nó vì có rất nhiều cổ phiếu có lợi nhuận cao hơn ở trên thị trường. Tức là có rất nhiều các cơ hội để bạn lựa chọn

Tỷ suất sinh lợi bao nhiêu là tốt

Việc đưa ra một con số cụ thể để đánh giá chung cho toàn bộ cổ phiếu trên thị trường là điều bất hợp lý. Sẽ có sự khác biệt nhất định về hiệu quả sử dụng vốn giữa các ngành.

Tuy nhiên, nếu để lựa chọn, thì đây là mức để nhà đầu tư tham khảo.

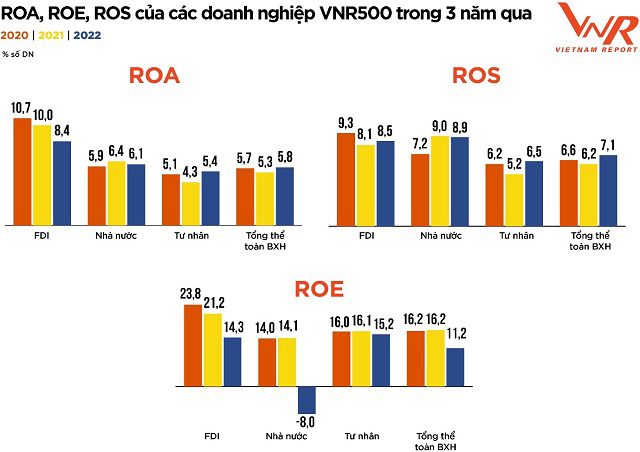

Nguồn: Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report)

Theo Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report), mức ROS (Return on Sale) trung bình năm 2022 của top 500 doanh nghiệp tốt nhất việt nam là 7.1%. ROS trung bình năm 2020 và 2021 lần lượt là 6.6% và 6.2%.

Trong khi đó, ROE trung bình của các năm 2020, 2021 và 2022 lần lượt là 16.2%, 16.2% và 11.2%.

Kết hợp với kinh nghiệm của các chuyên gia phân tích. Người viết phân loại Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) trung bình trong 5 năm gần nhất của công ty như sau:

- Tốt = Trên 20%

- Khá = Từ 15% đến 20%

- Xấu = Dưới 15%

Giống như ROE, người viết đánh giá Tỷ suất sinh lời trên doanh thu trong 5 năm theo các nhóm sau:

- Tốt = Trên 10%

- Khá = Từ 5% đến 10%

- Xấu = Dưới 5%

Cuối cùng, chỉ số quan trọng nhất mà bài viết đề cập là ROC. Người viết phân loại tỷ số này theo các nhóm như sau:

- Tốt = Trên 15%

- Khá = Từ 10% đến 15%

- Xấu = Dưới 10%

Nguyên tắc chung mà các nhà đầu tư nên áp dụng khi lựa chọn cổ phiếu là:

- Nguyên tắc chung: Chỉ đầu tư vào một công ty nếu ROC trung bình trong 5 năm của công ty đó cao hơn 10%.

- Nguyên tắc chung: Chỉ đầu tư vào một công ty nếu Tỷ suất lợi nhuận trên doanh thu trung bình 5 năm của nó trên 5%.

Cuối cùng, sau khi có được các công ty đạt tỷ suất sinh lợi theo yêu cầu. Nhà đầu tư nên thực hiện so sánh các tỷ số này với các doanh nghiệp cùng ngành để tìm được các cổ phiếu vượt trội.

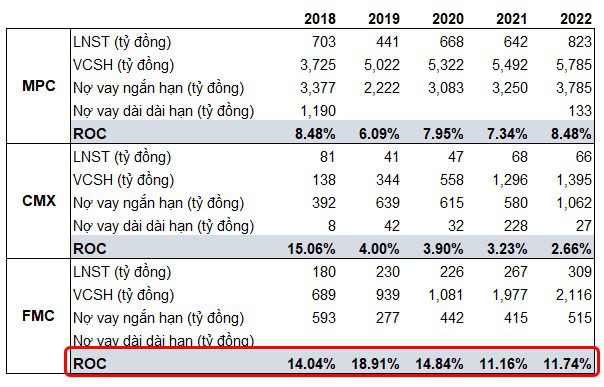

Đo lường lợi nhuận và sức mạnh cạnh tranh của FMC

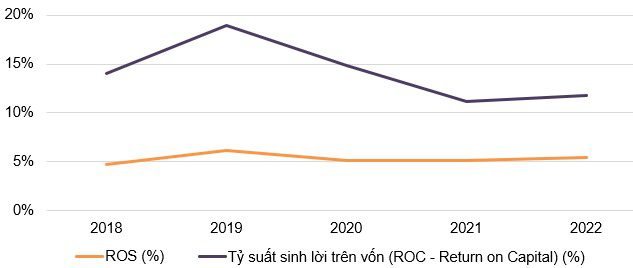

FMC là một trong những nhà xuất khẩu tôm lớn nhất tại Việt Nam. Dưới đây là hiệu quả hoạt động của công ty trong 5 năm qua.

Hiệu quả hoạt động của FMC giai đoạn 2018 – 2022. Đvt: VND

Như bạn có thể thấy từ biểu đồ, tỷ suất sinh lời của FMC luôn có sự ổn định, với rất ít sự thay đổi từ năm này sang năm tiếp theo.

Tỷ suất lợi nhuận ròng trung bình trên vốn trong 5 năm qua đạt 14.2%. Biên lợi nhuận cũng luôn ở mức khá, trung bình 5,3% trong 5 năm qua.

So sánh với các cổ phiếu cùng ngành. Kết quả ROC của FMC cao hơn so với các doanh nghiệp trong ngành càng khẳng định lợi thế cạnh tranh dài hạn của doanh nghiệp này.

Lợi nhuận cao liên tục là dấu hiệu của sức mạnh cạnh tranh lâu dài

Kết luận, một nhà đầu tư dài hạn sẽ tìm kiếm những công ty có thể tăng trưởng lợi nhuận và cổ tức trong nhiều năm. Chỉ những công ty mạnh nhất mới có thể tồn tại và phát triển. Trong khoảng thời gian đó và những công ty ưu tú có lợi thế cạnh tranh lâu dài sẽ để lại những dấu vết. Một trong những manh mối rõ ràng và dễ nhận thấy nhất là thành tích về tỷ suất sinh lời trên vốn luôn cao.

Dưới đây là quy tắc đúc kết được:

- Nguyên tắc chung : Chỉ đầu tư vào một công ty nếu Tỷ suất lợi nhuận ròng trên vốn (ROC) trong 5 năm của công ty đó cao hơn 10%.

- Nguyên tắc chung : Chỉ đầu tư vào một công ty nếu Tỷ suất lợi nhuận trên doanh thu 5 năm của nó trên 5%.

Bài viết mang quan điểm cá nhân. Hi vọng có thể mang tới nhiều góc nhìn hơn cho nhà đầu tư trong việc sàng lọc cổ phiếu.

TDStock