Mục lục bài viết

Tóm tắt

Thị trường cà phê toàn cầu bước vào niên vụ 2025–2026 trong một giai đoạn mang tính bước ngoặt, được đặc trưng bởi biến động giá chưa từng có, gián đoạn chuỗi cung ứng, và những thay đổi sâu sắc trong hành vi tiêu dùng.

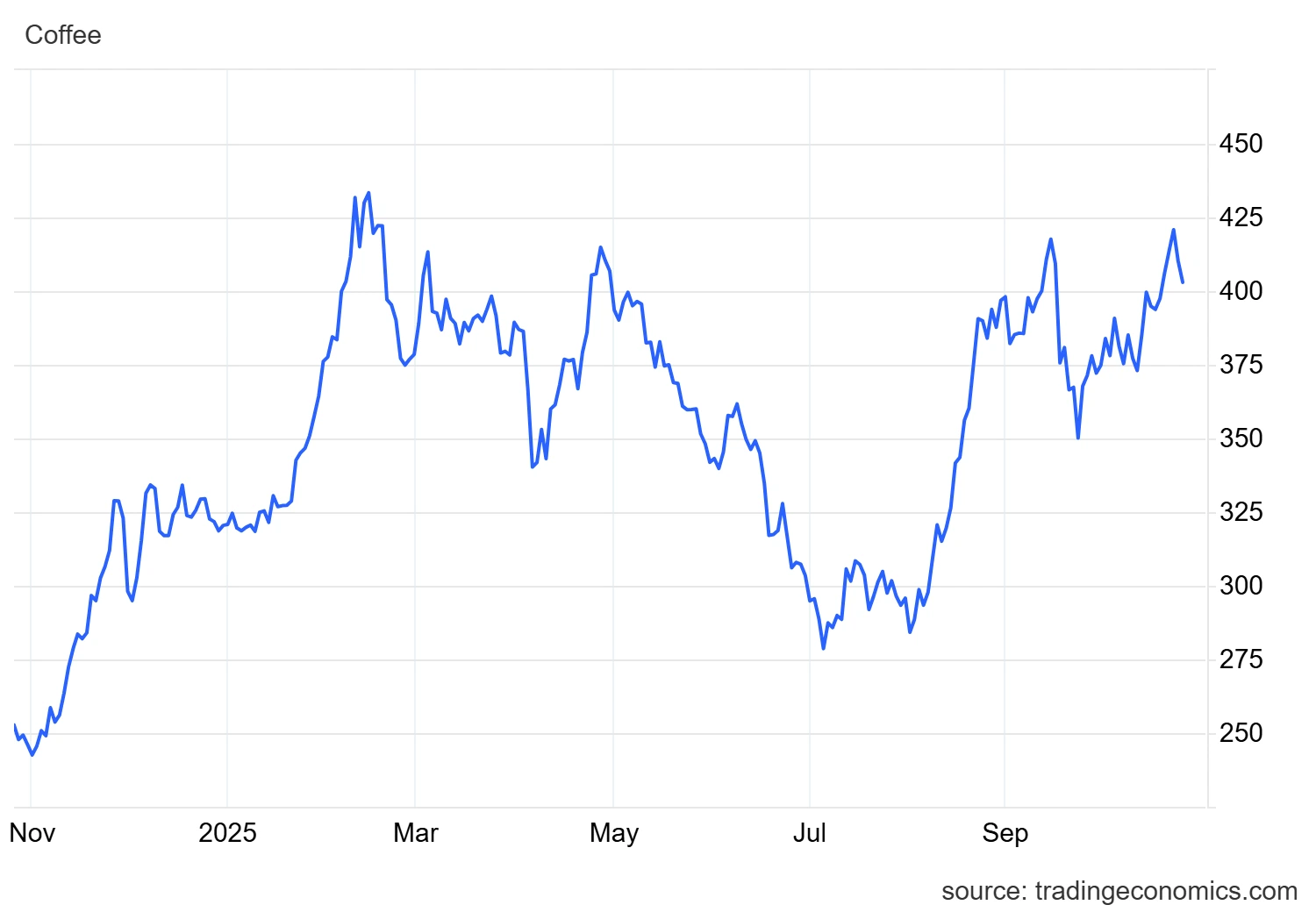

Giá cà phê đã tăng lên 403 USd/Lbs vào ngày 27/10/2025, tăng 56,73% so với cùng kỳ năm ngoái.

Các động lực thị trường đang được tái định hình bởi nhiều yếu tố hội tụ: thời tiết cực đoan ảnh hưởng đến các khu vực sản xuất lớn, nhu cầu gia tăng mạnh mẽ tại khu vực châu Á – Thái Bình Dương, sự nổi lên của phân khúc cà phê đặc sản, và xu hướng tập trung vào các chứng nhận bền vững.

Tổng hòa những yếu tố này cho thấy thị trường cà phê trong niên vụ 2025–2026 sẽ tiếp tục đối mặt với biến động mạnh và những thay đổi mang tính cấu trúc, kéo theo tác động sâu rộng đến tất cả các bên trong chuỗi giá trị cà phê toàn cầu.

1. Tổng quan thị trường cà phê hiện tại và động lực giá cà phê

1.1. Quy mô thị trường và triển vọng tăng trưởng

Bất chấp nhiều thách thức hiện nay, thị trường cà phê toàn cầu vẫn cho thấy tiềm năng tăng trưởng mạnh mẽ. Dự báo giai đoạn 2025–2029, thị trường cà phê toàn cầu sẽ tăng trưởng 2,96%, đạt 108,4 tỷ USD vào năm 2029.

Riêng trong năm 2025, doanh thu thị trường tiêu dùng tại nhà (at-home) ước đạt 96,45 tỷ USD, trong khi thị trường tiêu dùng ngoài gia đình (out-of-home) đạt 376,7 tỷ USD, đưa tổng doanh thu toàn ngành lên tới 473,1 tỷ USD.

Các tổ chức nghiên cứu khác nhau cũng đưa ra các dự báo tương đồng về xu hướng tăng trưởng của thị trường:

- Thị trường cà phê toàn cầu dự kiến đạt 138,37 tỷ USD năm 2025 và tăng trưởng bình quân 4,72%/năm (CAGR), lên 174,25 tỷ USD năm 2030.

- Một báo cáo khác ước tính quy mô thị trường cà phê đạt 269,27 tỷ USD năm 2024, dự kiến 369,46 tỷ USD năm 2030, tương đương CAGR 5,3% (2025–2030).

- Một nguồn khác định giá 137,97 tỷ USD năm 2024, và dự báo tăng trưởng 6,2%/năm (2025–2032), đạt 223,25 tỷ USD vào năm 2032.

Tổng thể, những dự báo này cho thấy cà phê tiếp tục là một trong những ngành hàng tiêu dùng tăng trưởng ổn định nhất, với sự đóng góp lớn từ châu Á – Thái Bình Dương và khu vực Bắc Mỹ.

1.2. Biến động giá và bối cảnh lịch sử

Thị trường cà phê đang chứng kiến mức giá cao kỷ lục trong nhiều thập kỷ.

- Vào tháng 1/2025, giá Arabica đạt 3,48 USD/pound trên sàn ICE, tăng 79% so với năm trước.

- Robusta, dòng cà phê thường được dùng trong espresso, cũng tăng lên mức cao nhất trong gần 50 năm.

Một số dữ liệu lịch sử nhấn mạnh mức độ nghiêm trọng của biến động giá hiện nay:

- Tháng 2/2025, giá bán buôn Arabica lần đầu tiên vượt 4 USD/pound, gấp đôi so với dưới 2 USD/pound vào đầu năm 2024, đạt kỷ lục 4,30 USD/pound ngày 13/2/2025.

- Trong hai năm qua, giá cà phê xanh đã gần như tăng gấp đôi, lên mức cao nhất mọi thời đại 4,41 USD/pound vào tháng 2/2025.

- Ngày 14/11/2024, giá cà phê Arabica (C price) tăng lên mức cao nhất trong 13 năm, và chỉ một tuần sau, hợp đồng tương lai đạt 3,2 USD/pound, cao nhất trong 27 năm.

Những biến động này phản ánh sự thiếu hụt nguồn cung nghiêm trọng tại các nước sản xuất chủ lực (Brazil, Việt Nam, Colombia), kết hợp với áp lực chi phí vận chuyển, năng lượng và biến đổi khí hậu.

1.3. Phân bổ thị trường theo khu vực

Năm 2024, châu Âu chiếm 34,1% doanh thu toàn cầu, trở thành khu vực thống trị thị trường cà phê thế giới. Khu vực này dự kiến sẽ duy trì CAGR 4,16% trong giai đoạn dự báo, nhờ văn hóa tiêu dùng cà phê lâu đời và sự phát triển mạnh của các chuỗi cà phê đặc sản.

Bắc Mỹ được dự báo tăng trưởng nhanh hơn, với CAGR 4,84%, đạt doanh thu 42,33 tỷ USD trong giai đoạn dự báo. Các thị trường châu Á – Thái Bình Dương như Việt Nam, Trung Quốc và Hàn Quốc cũng đang nổi lên là động lực tăng trưởng mới, khi tầng lớp trung lưu mở rộng và xu hướng “cà phê chất lượng cao” trở nên phổ biến.

2. Phân tích và dự báo sản xuất cà phê toàn cầu

2.1. Brazil – Anh cả đang chịu nhiều áp lực

Brazil tiếp tục giữ vị thế nhà sản xuất cà phê lớn nhất thế giới, nhưng đang đối mặt với nhiều thách thức nghiêm trọng khi bước vào niên vụ 2025–2026.

Sản lượng cà phê của Brazil dự báo đạt 65 triệu bao (60 kg/bao), tăng nhẹ so với 64,7 triệu bao của niên vụ trước. Tuy nhiên, cơ cấu sản xuất phản ánh sức ép tiềm ẩn:

- Arabica: giảm 6,4%, còn 40,9 triệu bao do hạn hán kéo dài và chu kỳ sinh học “một năm thấp” (negative biennial cycle).

- Robusta: tăng 15%, đạt 24,1 triệu bao, chủ yếu nhờ sản lượng tăng mạnh tại Espírito Santo và Bahia.

Tổng sản lượng cà phê Brazil niên vụ 2024/25 (tháng 7–6) ước đạt 69,9 triệu bao, tương đương tăng 5,4%, tính theo hạt xanh (green bean equivalent).

Tuy nhiên, thách thức khí hậu vẫn là vấn đề lớn. Tình trạng hạn hán kéo dài và cháy rừng đang ảnh hưởng nghiêm trọng đến giai đoạn ra hoa đầu vụ 2025/26. Nhiều vùng trồng ghi nhận hoa cà phê ngừng nở, đồng nghĩa năng suất và chất lượng quả cà phê có nguy cơ giảm mạnh.

2.2. Việt Nam – Cường quốc Robusta với dư địa tăng trưởng cao

Ngành cà phê Việt Nam tiếp tục thể hiện sức chống chịu mạnh mẽ và tiềm năng tăng trưởng tích cực.

Dự báo sản lượng cà phê Việt Nam năm 2025/26 đạt 31 triệu bao (60 kg/bao, GBE) – tăng 7% so với năm trước, trong đó Robusta chiếm tới 30 triệu bao, khẳng định vị thế “cường quốc Robusta” toàn cầu.

Động lực chính đến từ:

- Giá cà phê nội địa ở mức cao, khuyến khích nông dân đầu tư, tái canh và mở rộng diện tích.

- Chính sách hỗ trợ tín dụng nông nghiệp và sự tham gia của các doanh nghiệp chế biến sâu.

Năm 2023, sản lượng cà phê Việt Nam đạt 1,73 triệu tấn, dự báo tăng đều trong giai đoạn 2024–2028, từ 1,76 triệu tấn lên 1,9 triệu tấn.

- Tăng 2,3% từ 2024 → 2025

- Tăng 1,7% từ 2025 → 2026

- Tốc độ tăng trưởng kép (CAGR) giai đoạn 2024–2028 đạt khoảng 1,9%/năm.

Tuy nhiên, Brazil đang dần rút ngắn khoảng cách với Việt Nam trong sản xuất Robusta. Dự kiến giai đoạn 2025–2026, Brazil có thể vượt Việt Nam về sản lượng Robusta, do thời tiết khô hạn tại Tây Nguyên ảnh hưởng đến nguồn cung, trong khi sản xuất Robusta Brazil lại có xu hướng tăng.

2.3. Colombia và các quốc gia sản xuất lớn khác

Trong niên vụ 2024/25, sản lượng cà phê của Colombia ước đạt 12,4 triệu bao (GBE). Tuy nhiên, quá trình phục hồi sản lượng đang bị El Niño cản trở, khiến năng suất tăng chậm hơn kỳ vọng.

Dù vậy, xuất khẩu cà phê Colombia dự kiến vẫn đạt 12 triệu bao trong cùng kỳ.

Ethiopia – quê hương của giống Arabica, được dự báo sản xuất 11,6 triệu bao trong niên vụ 2025/26, nhờ thời tiết thuận lợi, tái canh cây cà phê già, và ứng dụng giống, vật tư cải tiến.

Peru dự kiến phục hồi 8% sản lượng, đạt 4,2 triệu bao trong vụ 2025/26.

Năm 2024, Ethiopia xuất khẩu 8,36 triệu bao, trong khi Uganda – nhà sản xuất Robusta chủ lực – đạt 6,4 triệu bao.

Ấn Độ xuất khẩu 6,2 triệu bao, gần như chia đều giữa Arabica và Robusta, còn Honduras xếp thứ 8 thế giới với 5,3 triệu bao xuất khẩu năm 2024.

Tóm lại:

Thị trường cà phê thế giới đang bước vào chu kỳ sản xuất đầy biến động, với Brazil và Việt Nam vẫn là hai trụ cột chính, nhưng nguy cơ thiếu hụt sản lượng toàn cầu vẫn hiện hữu do biến đổi khí hậu và thời tiết cực đoan. Trong bối cảnh đó, nguồn cung Robusta từ Việt Nam và Brazil sẽ tiếp tục là yếu tố then chốt định hình giá cà phê toàn cầu trong niên vụ 2025–2026.

3. Dự báo giá cà phê toàn cầu (Robusta và Arabica)

Năm 2026 được dự báo sẽ là giai đoạn điều chỉnh của thị trường cà phê thế giới sau chu kỳ giá cao kéo dài trong những năm gần đây, đặc biệt nếu sản lượng từ các quốc gia chủ chốt như Brazil và Việt Nam phục hồi đúng kỳ vọng.

3.1. Cà phê Robusta (Sàn London)

Kịch bản cơ sở:

Với việc sản xuất Robusta tại Việt Nam phục hồi và Brazil có khả năng đạt mức sản lượng kỷ lục, nguồn cung toàn cầu có thể tăng đáng kể, tạo áp lực giảm giá trong ngắn hạn.

Tuy nhiên, nhu cầu Robusta vẫn được hỗ trợ tích cực bởi:

- Xu hướng tiêu dùng sản phẩm giá rẻ hơn giữa bối cảnh kinh tế toàn cầu còn nhiều bất ổn,

- Sự mở rộng của thị trường cà phê hòa tan,

- Và sự tăng trưởng của tiêu dùng tại nhà (at-home consumption).

Dự báo giá cơ sở: 3.200 – 3.800 USD/tấn

Kịch bản bi quan (giá thấp):

Nếu sản lượng toàn cầu phục hồi mạnh hơn dự kiến, trong khi tăng trưởng kinh tế thế giới chậm lại đáng kể làm suy giảm nhu cầu, giá Robusta có thể tiếp tục giảm sâu hơn.

Dự báo giá bi quan: 2.800 – 3.200 USD/tấn

Kịch bản lạc quan (giá cao):

Ngược lại, nếu thời tiết bất lợi – chẳng hạn mưa lớn do hiện tượng La Niña ở Đông Nam Á hoặc hạn hán tại các khu vực Robusta khác – làm cản trở quá trình phục hồi sản xuất, hoặc nếu nhu cầu tại các thị trường mới nổi tăng mạnh, giá Robusta có thể duy trì ở mức cao.

Dự báo giá lạc quan: 3.800 – 4.500 USD/tấn

3.2. Cà phê Arabica (Sàn New York)

Kịch bản cơ sở:

Sản lượng Arabica của Brazil có thể không phục hồi mạnh như Robusta, thậm chí còn chịu ảnh hưởng kéo dài từ thời tiết khô hạn. Trong khi đó, nhu cầu đối với cà phê Arabica chất lượng cao vẫn duy trì ổn định, đặc biệt tại các thị trường cao cấp ở Bắc Mỹ, châu Âu và Nhật Bản.

Điều này có thể khiến giá Arabica tiếp tục neo ở mức cao trong niên vụ 2025–2026.

Dự báo giá cơ sở: 200 – 240 US cent/pound

Kịch bản bi quan (giá thấp):

Nếu sản lượng Arabica tại Brazil, Colombia, Ethiopia và Peru phục hồi mạnh hơn dự kiến, đồng thời nền kinh tế toàn cầu suy yếu khiến nhu cầu cà phê cao cấp giảm, giá Arabica có thể điều chỉnh giảm so với mức đỉnh của năm 2025.

Dự báo giá bi quan: 170 – 200 US cent/pound

Kịch bản lạc quan (giá cao):

Trường hợp thời tiết tiếp tục bất lợi nghiêm trọng đối với mùa vụ Arabica tại Brazil và các nước sản xuất chủ lực khác, trong khi nhu cầu toàn cầu vẫn mạnh, giá Arabica có thể tiếp tục tăng, thậm chí vượt qua mức đỉnh thiết lập trong năm 2025.

Dự báo giá lạc quan: 240 – 280 US cent/pound

Xu hướng phân hóa rõ rệt giữa các phân khúc cà phê

Một yếu tố quan trọng trong triển vọng năm 2026 là sự phân tách ngày càng rõ giữa giá cà phê chất lượng cao (specialty coffee) và cà phê thương phẩm đại trà (commodity coffee).

- Cà phê đặc sản và Arabica chất lượng cao: Nhu cầu của nhóm này ít nhạy cảm với giá, do người tiêu dùng ưu tiên hương vị, nguồn gốc và yếu tố bền vững. Vì vậy, giá các sản phẩm này có thể tiếp tục duy trì ở mức tốt.

- Cà phê thương phẩm (Robusta và Arabica hạng thấp): Sẽ chịu áp lực lớn hơn từ dao động cung – cầu toàn cầu, đặc biệt khi sản lượng phục hồi và kinh tế thế giới có dấu hiệu chậm lại.

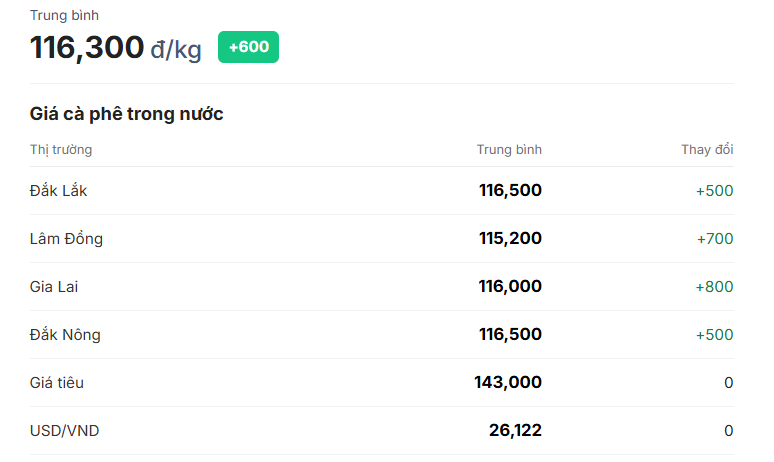

4. Dự báo giá cà phê nội địa Việt Nam

Giá cà phê nhân xô trong nước (chủ yếu là Robusta) sẽ chịu ảnh hưởng trực tiếp từ giá Robusta thế giới, song cũng phụ thuộc vào nhiều yếu tố trong nước như chi phí logistics, tỷ giá USD/VND, và chênh lệch giá so với sàn London.

Giá cà phê ngày 25/10/2025. Nguồn: https://giacaphe.com/

Kịch bản cơ sở:

Nếu giá Robusta thế giới điều chỉnh về mức 3.200 – 3.800 USD/tấn và tỷ giá USD/VND dao động quanh 25.800 – 26.300, giá cà phê nội địa có thể nằm trong vùng 95.000 – 115.000 đồng/kg.

Mức giá cụ thể sẽ phụ thuộc vào chi phí vận chuyển, chênh lệch giá so với sàn London, và cung – cầu thực tế trong nước.

Dự báo giá cơ sở: 95.000 – 115.000 VND/kg

Kịch bản bi quan (giá giảm):

Nếu giá Robusta thế giới giảm mạnh xuống dưới 3.200 USD/tấn, giá cà phê nội địa có thể tụt dưới 95.000 đồng/kg, dao động trong khoảng 80.000 – 95.000 đồng/kg.

Dự báo giá bi quan: 80.000 – 95.000 VND/kg

Kịch bản lạc quan (giá tăng):

Trường hợp giá Robusta thế giới duy trì ở mức cao trên 3.800 USD/tấn, giá cà phê trong nước có thể giữ trên 115.000 đồng/kg, thậm chí tăng lên vùng 115.000 – 130.000 đồng/kg.

Dự báo giá lạc quan: 115.000 – 130.000 VND/kg

Tổng kết:

Năm 2026, thị trường cà phê Việt Nam nhiều khả năng duy trì mặt bằng giá cao, dù có thể điều chỉnh nhẹ khi nguồn cung toàn cầu phục hồi. Tuy nhiên, với nền tảng nhu cầu vững chắc và chính sách tiền tệ trong nước ổn định, Robusta Việt Nam vẫn sẽ là điểm sáng của thị trường cà phê thế giới trong năm tới.

>>> Xem thêm: Các bài phân tích mới nhất tại đây.

>>> Xem thêm: Hướng dẫn mở tài khoản chứng khoán VPBankS

Tải ứng dụng đầu tư NEO Invest (VPBankS) tại đây hoặc quét mã QR:

SĐT/Zalo: 0909689963

Tổng hợp & TDStock