Mục lục bài viết

Tổng Quan Doanh Nghiệp

Phân tích cổ phiếu SCS – Doanh nghiệp hoạt động chính trong lĩnh vực giao nhận bốc xếp hàng hóa. Hỗ trợ trực tiếp cho vận tải hàng không và các hoạt động khác liên quan đến vận tải.

Được thành lập vào ngày 08/04/2008 nhằm đầu tư xây dựng và phát triển Nhà ga hàng hóa Hàng không theo tiêu chuẩn quốc tế tại Sân bay Tân Sơn Nhất.

Phân tích cổ phiếu SCS – Tình Hình Kinh Doanh

Số doanh nghiệp hoạt động khai thác nhà ga hàng hoá không nhiều. Tại sân bay quốc tế Tân Sơn Nhất hiện chỉ có hai đơn vị khai thác nhà ga hàng hóa là SCS và CTCP Dịch vụ Hàng hóa Tân Sơn Nhất (TCS) thuộc Tổng Công ty Hàng không Việt Nam (HOSE: HVN).

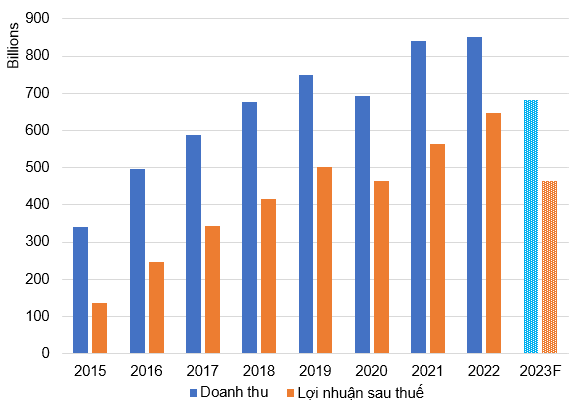

Kết quả kinh doanh của cổ phiếu SCS

SCS có sự tăng trưởng tích cực. Trong giai đoạn 2015-2022, với tốc độ tăng trưởng kép (CAGR) doanh thu và lợi nhuận doanh nghiệp lần lượt là 14% và 25%.

Tuy nhiên, tình hình kinh doanh trong năm 2023 khó có thể duy trì tốc độ tăng trưởng trên khi nền kinh tế gặp nhiều khó khăn.

Lũy kế 9 tháng, SCS đạt 506 tỷ đồng doanh thu, giảm 23% so với cùng kỳ. Lợi nhuận sau thuế đạt 370 tỷ đồng, giảm 24% so với cùng kỳ năm 2022.

Kết quả kinh doanh của cổ phiếu SCS

Giải trình kết quả kinh doanh đi xuống, doanh nghiệp cho biết tổng sản lượng hàng hóa hàng không 9 tháng đã giảm khoảng 18% so với cùng kỳ năm 2022. Riêng sản lượng hàng hóa quốc tế quý 3 giảm 14% so với cùng kỳ.

Tuy nhiên, xét về dài hạn, người viết vẫn kỳ vọng doanh nghiệp sẽ tiếp tục duy trì tốc độ tăng trưởng trong những năm tới.

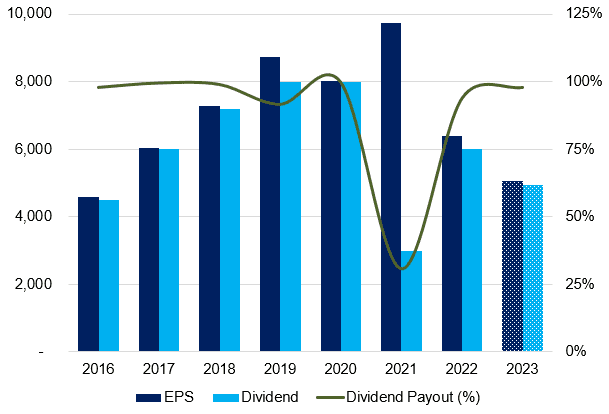

Tỷ suất sinh lời ấn tượng

SCS là một trong những cổ phiếu có tỷ suất sinh lời cao nhất trên thị trường chứng khoán. Bên cạnh đó, với nguồn tiền dồi dào, từ năm 2018 đến nay SCS hoàn toàn không vay nợ. Do đó, rủi ro về lãi vay của doanh nghiệp gần như là không có.

Tỷ suất sinh lời của SCS

Cổ tức cao và ổn định

Có thể thấy được, SCS dành phần lớn lợi nhuận của mình để chi trả cổ tức cho cổ đông. Mức chi trả cổ tức cao và ổn định trong nhiều năm liên tiếp khiến cho cổ phiếu hấp dẫn trong mắt những nhà đầu tư chứng khoán dài hạn.

Người viết dự tính doanh nghiệp sẽ tiếp tục chi trả cổ tức ở mức cao trong các năm tới với tỷ suất chi trả trung bình đạt 98%.

Tỷ suất chi trả cổ tức của SCS

Triển Vọng Đến Từ Nhà Ga Long Thành

Theo phương án thiết kế ban đầu, nhà kho của SCS có công suất là 350,000 tấn, nhưng phần thiết bị, phương tiện của SCS chỉ mới đầu tư cho 200,000 tấn. Để đáp ứng theo sự phát triển nguồn hàng của thị trường, SCS sẽ tiếp tục triển khai giai đoạn 2 của dự án khi tiếp tục đầu tư thêm phương tiện, thiết bị và công nghệ phù hợp để nâng công suất lên mức tối đa.

Bên cạnh đó, với dự án nhà ga hàng hóa tại Sân bay Long Thành, nếu đấu thầu thành công thì sẽ là cú huých lớn về doanh thu và lợi nhuận cho doanh nghiệp trong tương lai. Việc cổ đông lớn của SCS, Tổng Công ty Cảng hàng không Việt Nam – CTCP (ACV) là chủ đầu tư nhà ga số 1 là một lợi thế lớn của doanh nghiệp.

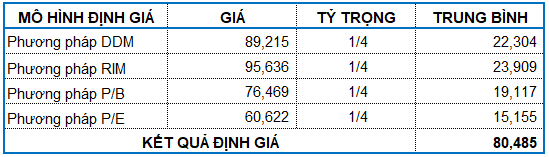

Định Giá Doanh Nghiệp

Với dòng cổ tức ổn định, người viết sử dụng phương pháp định giá DDM để xác định giá trị nội tại của doanh nghiệp. Kết hợp với các phương pháp RIM và so sánh P/B, P/E với tỷ lệ tương đương.

Ta có mức giá hợp lý của doanh nghiệp là 80,485 đồng/cp. Như vậy, với mức giá hiện tại, nhà đầu tư hoàn toàn có thể mua mới cổ phiếu.

Tham khảo file định giá tại đây

Bài viết mang các quan điểm cá nhân. Hi vọng có thể mang lại thêm các góc nhìn khác cho quý nhà đầu tư.

* Bài viết có thể bạn quan tâm:

TDStock