Mục lục bài viết

Tổng quan doanh nghiệp

NVL được thành lập vào ngày 18/09/1992 với tên gọi ban đầu là Công ty TNHH Thương mại Thành Nhơn. Đến tháng 12/2016, công ty chính thức được niêm yết và giao dịch trên HOSE với mã NVL. Novaland hiện phát triển 03 dòng sản phẩm chủ lực, gồm: BĐS Đô thị, BĐS Du lịch và BĐS Công nghiệp (đang trong quá trình triển khai).

Cuối năm 2022, cổ phiếu vướng vào các vấn đề về trái phiếu doanh nghiệp, khiến giá cổ phiếu lao dốc mạnh.

Tình hình nợ vay cao

Có thể thấy nợ và nợ vay của NVL đang chiếm tỷ trọng lớn trong tổng tài sản của doanh nghiệp. Điều này dẫn đến rủi ro tài chính của doanh nghiệp tăng cao.

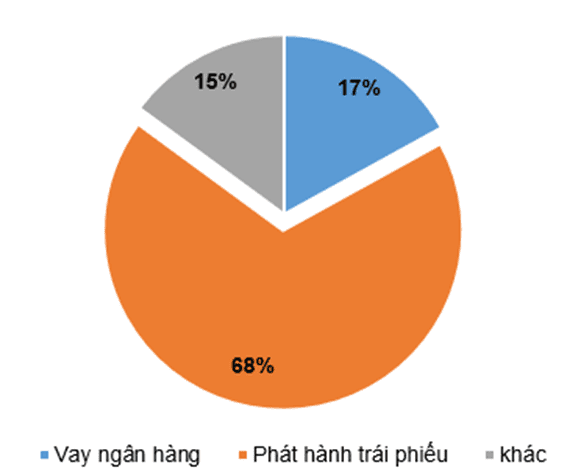

Tới cuối năm 2022, NVL có các khoản vay ngắn và dài hạn lên tới 64.8 nghìn tỷ đồng. Trong đó khoảng 44.1 tỷ đồng trái phiếu (chiếm 68%), và khoảng 11 nghìn tỷ đồng vay ngân hàng. Đây là nguyên do chính cho biến động mạnh của giá cổ phiếu.

Cấu trúc nợ vay của NVL

Rủi ro tài chính doanh nghiệp đang rất cao

Trong các sách chuyên khảo về tài chính có giới thiệu rất nhiều chỉ số để thể hiện và phân tích rủi ro tài chính của doanh nghiệp. Điều này đôi khi gây ra sự rối rắm không cần thiết cho người phân tích.

Trong Case Study này, tôi sử dụng bộ tiêu chuẩn của Standard & Poor’s (S&P) để đánh giá rủi ro về tài chính của NVL. Việc đánh giá sức khỏe tài chính doanh nghiệp theo S&P sẽ có ba trụ cột chính. Bao gồm các chỉ số: FFO/ Debt, Debt/ EBITDA và Debt/ Capital.

Bảng phân tích rủi ro tài chính

Công thức tính toán:

- DER = (Nợ vay ngắn hạn + Nợ vay dài hạn)/ VCSH

- Debt = (LNST TNDN + Khấu hao TSCĐ – Lãi từ thanh lý TSCĐ)/ (Nợ vay ngắn hạn + Nợ vay dài hạn)

- EBITDA = (Nợ vay ngắn hạn + Nợ vay dài hạn)/ (Tổng LN trước thuế TNDN + Lãi vay + Khấu hao)

- Capital = (Nợ vay ngắn hạn + Nợ vay dài hạn)/ (Nợ vay ngắn hạn + Nợ vay dài hạn + VCSH)

Kết quả từ bảng phân tích cho thấy rủi ro tài chính của NVL ở mức “rất cao” (Highly Leveraged). Tình hình còn có sự chuyển biến tiêu cực hơn trong 3 năm trở lại đây.

Trong đó, khả năng trả nợ vay bằng dòng tiền thu được từ hoạt động kinh doanh rất yếu. Điều này được thể hiện qua chỉ số FFO/ Debt đang ở mức 3% (năm 2022). Thấp hơn rất nhiều so với khung điểm đánh giá của S&P. Con số này có nghĩa doanh nghiệp sẽ mất đến hơn 33 năm để trả các khoản nợ của mình nếu chỉ số này không có sự cải thiện.

Khả năng trả nợ vay dựa trên lợi nhuận thuần từ hoạt động kinh doanh của công ty cũng thể hiện sự tiêu cực. Thể hiện qua chỉ số Debt/ EBITDA đang ở mức 22.29 lần.

Cơ cấu nợ vay trên tổng vốn của công ty (Debt/ Capital) cũng nằm ở mức rủi ro rất cao.

Thị trường đang định giá NVL như thế nào?

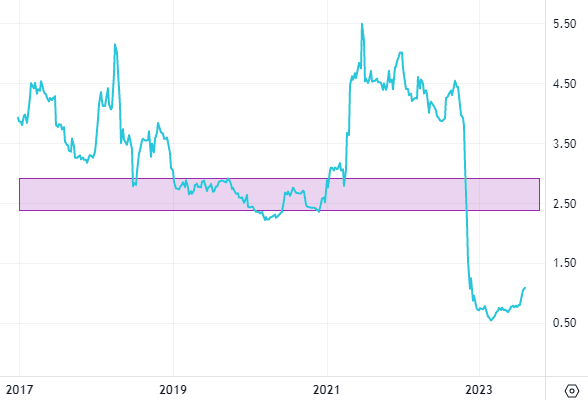

Với các thông tin tiêu cực liên quan đến ngành bất động sản và trái phiếu, cổ phiếu liên tục sụt giảm mạnh. Điều này khiến cho giá của NVL lần đầu tiên trong nhiều năm qua giao dịch dưới giá trị sổ sách.

Chỉ số P/B của NVL (Đvt: Lần)

Chỉ số P/B đang thấp hơn rất nhiều khi so sánh với trung bình quá khứ. Bên cạnh đó, P/B của doanh nghiệp cũng đang thấp hơn trung bình ngành. Điều này khiến cổ phiếu trở nên hấp dẫn hơn trong mắt các nhà đầu tư trong chu kỳ cổ phiếu giá rẻ.

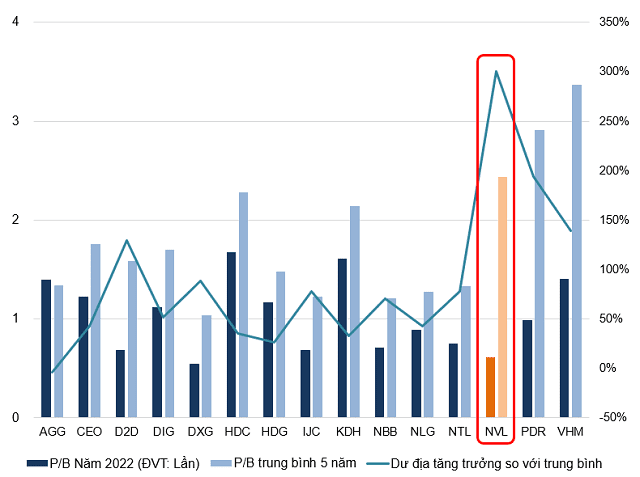

Thống kê P/B các doanh nghiệp trong ngành

* Bài viết có thể bạn quan tâm:

- Hướng dẫn mở tài khoản chứng khoán online tại đây.

TDStock