Mục lục bài viết

I. Phân tích cổ phiếu CTR – Tổng quan doanh nghiệp

Phân tích cổ phiếu CTR- Tổng Công ty CP Công trình Viettel được thành lập ngày 30 tháng 10 năm 1995. CTR là đơn vị hạch toán độc lập, một phần không thể thiếu trong hệ sinh thái Tập đoàn Công nghiệp – Viễn thông Quân đội. Sở hữu nguồn lực lớn và mạng lưới hoạt động trải dài khắp 63 tỉnh thành trên cả nước.

CTR là đơn vị cung cấp dịch vụ trên nền tảng kỹ thuật hàng đầu Việt Nam thông qua 6 trụ kinh doanh chiến lược chính:

- Đầu tư hạ tầng.

- Xây dựng (bao gồm xây dựng hạ tầng viễn thông, xây dựng dân dụng B2B và B2C).

- Công nghệ thông tin.

- Giải pháp tích hợp.

- Dịch vụ Kỹ thuật.

- Vận hành khai thác.

Đến nay sau 27 năm hoạt động. CTR đã xây dựng được hệ thống hạ tầng mạng lưới Viễn thông trong nước với hơn 50,000 trạm phát sóng, 320,000 km cáp quang (tương đương 8 vòng trái đất). Bao phủ 100% lãnh thổ Việt Nam bao gồm vùng biển hải đảo và vùng sâu vùng xa. Đồng thời còn là đơn vị tham gia xây dựng hạ tầng viễn thông tại 10 quốc gia thuộc châu Á, châu Phi và châu Mỹ.

II. Phân tích cổ phiếu CTR – Tình hình kinh doanh và sức khoẻ tài chính

1. Cập nhật kết quả kinh doanh

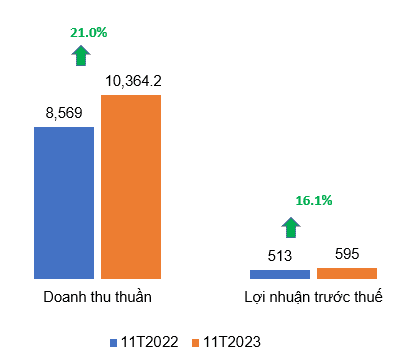

Trong tháng 11, Viettel Construction ghi nhận doanh thu thuần (DTT) 1,122.4 tỷ đồng, tăng trưởng 37% so với cùng kỳ năm 2022. Lũy kế năm 2023 đạt 10,364.2 tỷ đồng, tăng trưởng 21% so với cùng kỳ năm 2022.

Cùng với đó, Viettel Construction ghi nhận lợi nhuận sau thuế (LNST) trong tháng 11 đạt 62.1 tỷ đồng, tăng 19% so với cùng kỳ năm 2022. Lũy kế LNST năm 2023 đạt 595.0 tỷ đồng, tăng trưởng 16% so với cùng kỳ năm 2022.

Kết quả kinh doanh 11 tháng đầu năm. Đvt: Tỷ đồng.

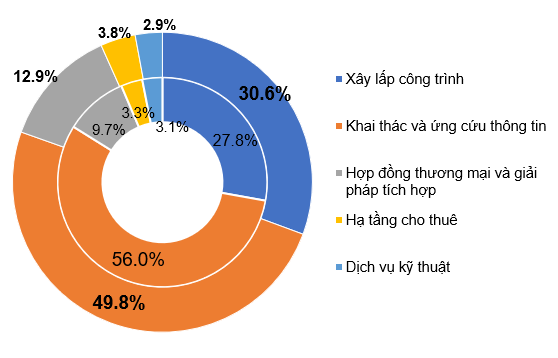

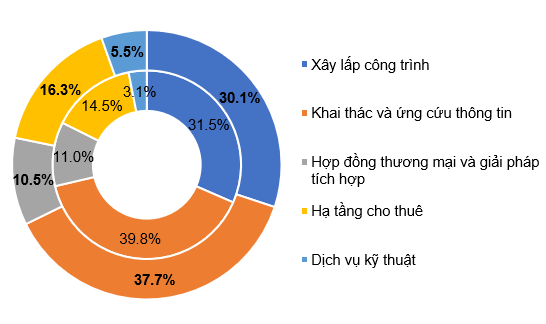

Về tỷ trọng doanh thu theo từng lĩnh vực, dịch vụ khai thác và ứng cứu thông tin hiện vẫn chiếm tỷ trọng cao nhất, lên đến 49.8% với doanh thu đạt 5,161.2 tỷ đồng. Theo sau là xây lắp với 3,175.2 tỷ đồng, chiếm tỷ trọng 30.6%. Bên cạnh đó, giải pháp tích hợp tăng tỷ trọng lên 12.9% trong năm nay, với con số hơn 1,333.9 tỷ đồng. Mảng Dịch vụ kỹ thuật và Hạ tầng cho thuê lần lượt đạt 302.6 tỷ đồng và 391.3 tỷ đồng, chiếm tỷ trọng tổng 6.7% trong cơ cấu 11 tháng đầu năm 2023.

Tỷ trọng doanh thu theo từng lĩnh vực 11 tháng đầu năm 2022 (trong) và 2023 (ngoài).

2. Kết quả kinh doanh duy trì mức tăng trưởng ấn tượng

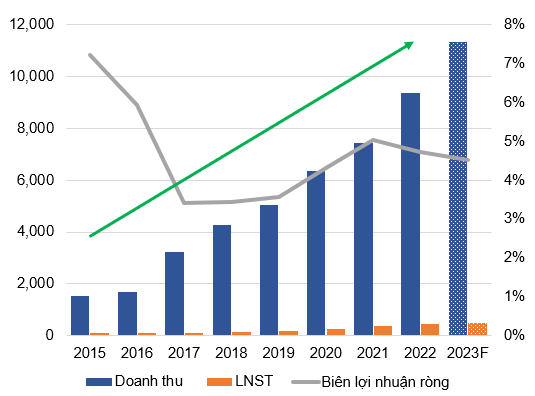

Về kết quả kinh doanh năm, Viettel Construction có tốc độ tăng trưởng ấn tượng trong nhiều năm liên tiếp. Tốc độ tăng trưởng kép (CAGR – Compounded Annual Growth rate) của doanh nghiệp lần lượt đạt 29.6% và 22% về DTT và LNST trong giai đoạn 2015-2022. Dự kiến CTR sẽ tiếp tục duy trì tốc độ tăng trưởng tốt trong những năm tới.

Kết quả kinh doanh của CTR theo năm. Đvt: Tỷ đồng

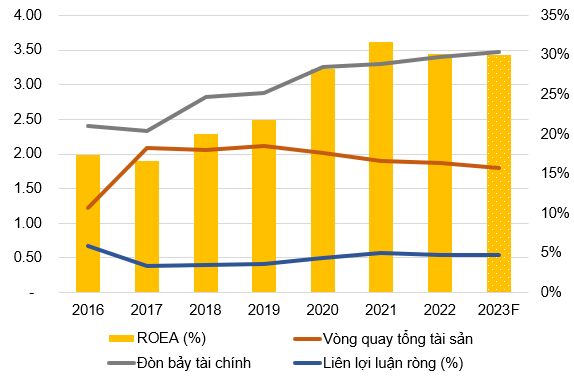

Bên cạnh đó, khả năng sinh lời (ROEA) của doanh nghiệp cũng rất tốt khi duy trì mức 30-31% trong các năm 2021-2022. CTR hiện là một trong những doanh nghiệp có tỷ suất sinh lời cao và ổn định nhất trên sàn chứng khoán hiện nay.

Với tốc độ tăng trưởng như hiện tại, ROEA của CTR sẽ tiếp tục giữ ở mức cao trong những năm tới.

Biểu đồ phân tích Dupont

3. Các yếu tố thúc đẩy tăng trưởng của doanh nghiệp

3.1 Mảng dịch vụ khai thác và ứng cứu thông tin tiếp tục mở rộng tại các thị trường nước ngoài

Mảng dịch vụ khai thác và ứng cứu thông tin chiếm tỷ trọng lớn trong DTT (49.8%) và LN gộp (38%). Tuy nhiên, việc khai thác trong nước đang dần tiến đến giai đoạn bão hoà và tăng trưởng chủ yếu đến từ thị trường nước ngoài (thị trường Myanmar). CTR dự kiến sẽ tiếp tục mở rộng sang thị trường Úc và tiếp tục vận hành tại các tỉnh thành ở Myanmar.

Tỷ trọng lợi nhuận gộp theo từng lĩnh vực năm 9 tháng đầu năm 2022 (trong) và 2023 (ngoài)

3.2 Mảng xây dựng – hệ sinh thái khép kín tạo ra giá trị bền vững.

Đây là mảng CTR đi xây dựng các công trình cho tập đoàn Viettel và bên ngoài tập đoàn. Viettel Construction hiện cung cấp dịch vụ xây lắp cho hai đối tượng gồm hộ gia đình (B2C) và doanh nghiệp (B2B). Trong các năm qua, mảng xây dựng liên tục tăng trưởng và đóng góp tỷ trọng lớn vào doanh thu và lợi nhuận cho công ty.

Biên lợi nhuận của mảng xây dựng dân dụng trong năm 2022 là 5% – là mức rất cao trong ngành. Dự kiến trong năm 2023, con số này có thể nâng lên 6,5% tại các công trình B2B. Các công trình B2B cũng sẽ là động lực giúp mảng xây dựng tiếp tục tăng trưởng.

Bên cạnh đó, CTR sở hữu hệ sinh thái khép kín, từ khâu nguyên vật liệu đầu vào tới khi hoàn tất bàn giao. Do đó sẽ giúp tối đa hóa phần lợi nhuận và hạn chế rủi ro của mảng này.

3.3 Mảng đầu tư hạ tầng cho thuê – tiếp tục xây mới và mở rộng số lượng trạm viễn thông.

Mảng đầu tư hạ tầng cho thuê chỉ đóng góp 4% doanh thu (tính 6 tháng đầu năm 2023). Tuy nhiên, nhưng nhờ biên lợi nhuận gộp cao nên LNG của mảng này góp tới 16%.

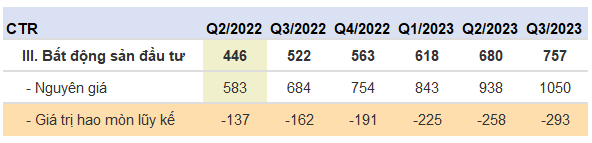

Trong những năm tới, CTR dự kiến sẽ triển khai mới 2,000 – 2,500 trạm BTS mỗi năm. Nâng tỷ lệ dùng chung hạ tầng đạt 1.04. Trên báo cáo tài chính, chỉ tiêu bất động sản đầu tư (xây trạm BTS) vẫn liên tục tăng. Điều này cho thấy tình hình CTR vẫn triển khai tốt công tác xây thêm trạm BTS.

Đây sẽ là động lực giúp mảng này tiếp tục tăng trưởng mạnh trong thời gian tới.

Xem thêm các bài phẩn tích cổ phiếu mới nhất tại đây

TDStock