Mục lục bài viết

Hãy cùng người viết tìm hiểu về mô hình chiết khấu cổ tức trong bài viết dưới đây nhé.

Khi một nhà đầu tư mua cổ phiếu, họ kỳ vọng nhận được hai loại dòng lợi nhuận bao gồm:

- Dòng tiền cổ tức

- Dòng tiền lợi nhuận từ chênh lệch giá (mua giá thấp, bán giá cao).

Cổ phiếu trả cổ tức hằng năm là một lựa chọn ưa thích của nhiều nhà đầu tư vì tính an toan và mức sinh lợi ổn định.

Nhiều nhà đầu tư khác lại chọn cổ phiếu trả cổ tức như một loại tài sản tích luỹ. Đây cũng là tài sản giúp tạo thụ nhập thu động.

Đọc thêm chiến lược đầu tư hưởng cổ tức tại đây.

Vậy mô hình chiết khấu cổ tức (DDM) là gì?

Mô hình chiết khấu cổ tức (DDM – Dividend Discount Model) là một phương pháp định lượng. Mô hình dược sử dụng để dự đoán giá cổ phiếu dựa trên lý thuyết giá hiện tại của doanh nghiệp có giá trị bằng tổng tất cả các khoản thanh toán cổ tức trong tương lai khi được chiết khấu về giá trị hiện tại.

Phương pháp này tính toán giá trị hợp lý của một cổ phiếu bất kể điều kiện thị trường. Mô hình tập trung xem xét yếu tố chính sau:

- Mức độ chi trả cổ tức hằng năm.

- Lợi nhuận kỳ vọng của thị trường.

Nếu giá trị thu được từ DDM cao hơn thị giá hiện tại thì cổ phiếu đó được định giá thấp và đủ điều kiện để mua vào và ngược lại.

Định giá bằng mô hình chiết khấu cổ tức không khó

Một cách đơn giản, nếu bạn biết giá trị tương lai của một tài sản, bạn có thể tính giá trị hiện tại của nó.

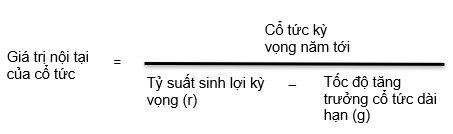

Mô hình cổ tức tăng trưởng một giai đoạn áp dụng cho cổ phiếu đang trong giai đoạn ổn định với tốc độ tăng trưởng cổ tức không đổi và duy trì bền vững trong tương lai. Theo công thức của Giáo sư Myrin Gordon, giá trị nội tại của cổ phiếu sẽ được tính:

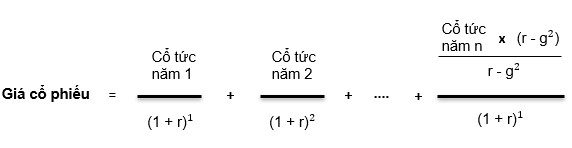

Có thể thấy, đây là cách tiếp cận đơn giản nhất của mô hình chiết khấu cổ tức. Tuy nhiên, thực tế, doanh nghiệp thông thường trải qua ít nhất 2 giai đoạn (giai đoạn chi tiết và giai đoạn thường xuyên). Mô hình hai giai đoạn này áp dụng cho các công ty có giai đoạn đầu tăng trưởng không ổn định. Sau đó quay trở về tốc độ tăng trưởng bền vững trong dài hạn.

Công thức cho mô hình hai giai đoạn:

* Trong đó:

- r: Tỷ suất lợi nhuận kỳ vọng của NĐT

- g: Tốc độ tăng trưởng cổ tức dài hạn

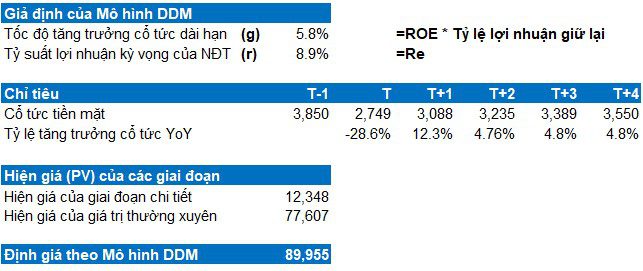

Cùng xem ví dụ bên dưới đây. CTCP Sữa Việt Nam (HOSE: VNM) đang được định giá với 2 giai đoạn. Với giả định tỷ suất sinh lợi kỳ vọng của nhà đầu tư ở mức 9%, tỷ lệ tăng trưởng dài hạn ở mức 5%. Sau khi chiết khấu cổ tức tiền mặt trong tương lai về giá trị hiện tại, giá trị hợp lý của cổ phiếu của VNM nằm ở mức 89,955 đồng/cp.

Vậy câu hỏi đặt ra là: “Xác định dòng cổ tức dự kiến trong tương lai và hệ số chiếc khấu như thế nào?“

Cổ tức dự kiến

Ước tính cổ tức trong tương lai của một công ty là một nhiệm vụ phức tạp. Các nhà tư có thể đưa ra những giả định, hoặc xác định xu hướng dựa trên lịch sử thanh toán cổ tức trong quá khứ để ước tính cổ tức trong tương lai.

Ta có thể giả định công ty có tốc độ tăng trưởng cổ tức cố định trong tương lai. Điều này có nghĩa là dòng tiền liên tục giống nhau trong một khoảng thời gian vô hạn. Ví dụ: nếu một công ty đã trả cổ tức 1,000 đồng cho mỗi cổ phiếu trong năm nay và dự kiến sẽ duy trì tốc độ tăng trưởng 5% cho việc trả cổ tức. Từ đó suy ra cổ tức năm tới dự kiến sẽ là 1,050 đồng.

Ngoài ra, nếu lịch sử chi rả cổ tức hình thành xu hướng nhất định. Chẳng hạn như một công ty thực hiện thanh toán cổ tức là 2,000, 2,500, 3,000 và 3,500 đồng trong bốn năm qua thì có thể đưa ra giả định về khoản thanh toán năm nay là 4,000 đồng.

Trong trường hợp trên, người viết sử dụng tỷ lệ chi trả cổ tức (dividend payout) trung bình để ước tính dòng cổ tức trong tương lai.

Hệ số chiết khấu mức nào là hợp lý?

Tương tự chủ nhà đi cho thuê tài sản của mình mới mong muốn có tiền hằng tháng. Các nhà đầu tư chứng khoán đóng vai trò là người cho công ty vay tiền và mong đợi một tỷ lệ lợi nhuận nhất định. Vậy, chi phí vốn cổ phần của một công ty sẽ thể hiện tỷ suất lợi nhuận mà nhà đầu tư kỳ vọng khi mua cổ phần của doanh nghiệp.

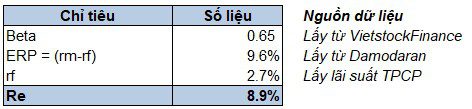

Tỷ suất lợi nhuận này được biểu thị bằng (r) và có thể được tính toán bằng Mô hình định giá tài sản vốn (CAPM). Tỷ suất lợi nhuận yêu cầu có thể thay đổi tùy chọn quyết định của nhà tư vấn.

Ta xét trường hợp VNM trong ví dụ trên. Lợi nhuận kỳ vọng của doanh nghiệp theo Mô hình định giá tài sản vốn (CAPM) như sau:

Các công ty trả cổ tức với tỷ lệ hàng năm nhất định, được biểu thị bằng (g). Tỷ suất lợi nhuận trừ đi tốc độ tăng trưởng cổ tức (r – g) thể hiện hệ số chiết khấu hiệu quả đối với cổ tức của công ty.

Tốc độ tăng trưởng cổ tức (g) có thể được ước tính bằng cách nhân tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) với tỷ lệ lợi nhuận sau thuế giữ lại (Lợi nhuận sau thuế giữ lại = Lợi nhuận sau thuế – Cổ tức). Tỷ suất lợi nhuận trên tổng thể cổ phiếu (r) phải cao hơn tốc độ tăng trưởng cổ tức trong những năm tới. Đây là điều kiện tiên quyết. Nếu không, mô hình sẽ cho ra kết quả âm. Điều này không thể xảy ra trên thực tế.

Giới hạn của mô hình chiết khấu cổ tức

Mặc dù phương pháp DDM được sử dụng rộng rãi nhưng nó có hai nhược điểm nổi tiếng. Mô hình giả định tốc độ tăng trưởng cổ tức là không đổi vĩnh viễn. Giả định này nói chung là an toàn đối với các công ty đã trưởng thành có lịch sử thanh toán cổ tức thường xuyên.

Tuy nhiên, DDM có thể không phải là mô hình tốt nhất để định giá các công ty mới có tốc độ tăng trưởng cổ tức không ổn định hoặc không có cổ tức. Người ta vẫn có thể sử dụng DDM cho các công ty như vậy, nhưng với ngày càng nhiều giả định nên độ chính xác sẽ giảm đi.

Vấn đề thứ hai với DDM là đầu ra rất nhạy cảm với đầu vào. Cùng xem lại ví dụ về VNM ở trên. Nếu tốc độ tăng trưởng cổ tức tăng từ 5.8% lên 6.7% thì giá cổ phiếu thu được là sẽ tăng lên 122,800 đồng, tăng hơn 26.7% so với giá tính toán trước đó là 89,955 đồng.

Mô hình này cũng thất bại khi các công ty có thể có tỷ suất lợi nhuận (r) thấp hơn so với tốc độ tăng trưởng cổ tức (g). Điều này có thể xảy ra khi một công ty tiếp tục trả cổ tức ngay cả khi công ty đó đang thua lỗ hoặc thu nhập tương đối thấp hơn.

* Bài viết có thể bạn quan tâm: